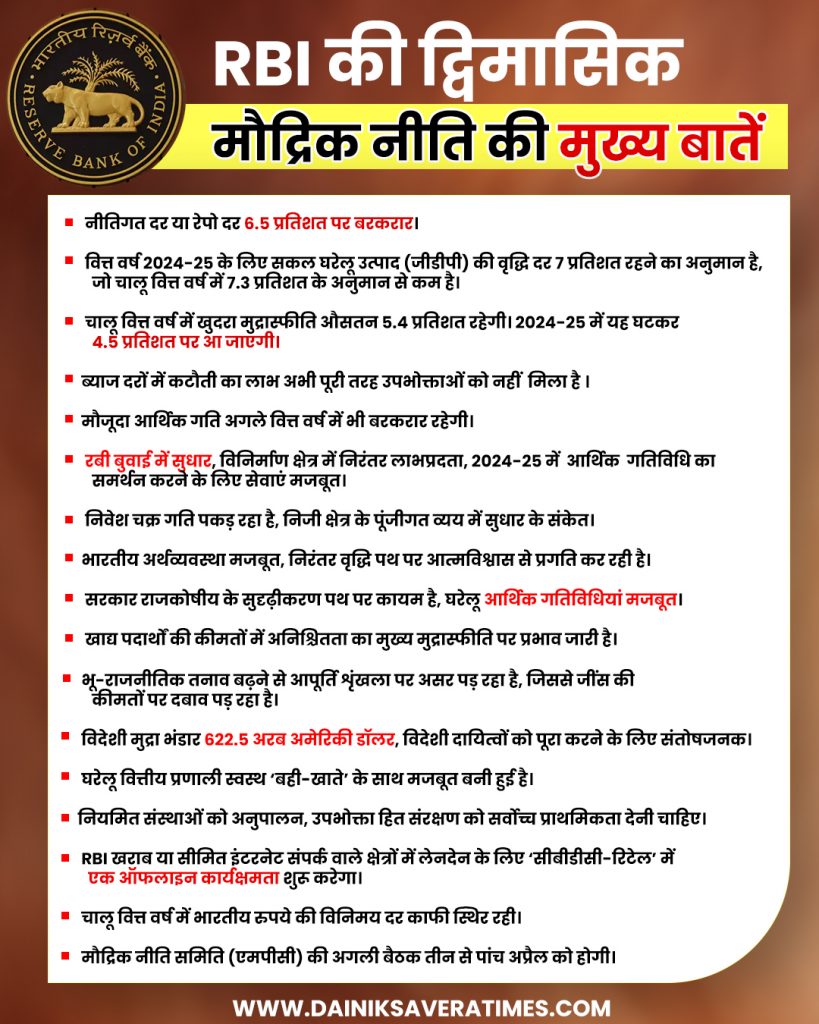

मुंबईः भारतीय रिजर्व बैंक (RBI) ने बृहस्पतिवार को लगातार छठी बार नीतिगत दर रेपो को 6.5 प्रतिशत पर बरकरार रखा। रेपो दर को 6.5 प्रतिशत पर बरकरार रखने का मतलब है कि मकान, वाहन समेत विभिन्न कर्जाें पर मासिक किस्त (EMI) में कोई बदलाव नहीं होगा। साथ ही अगले वित्त वर्ष 2024-25 के लिए वृद्धि दर का अनुमान सात प्रतिशत रखा है। इसके साथ ही चालू वित्त वर्ष में खुदरा मुद्रास्फीति के 5.4 प्रतिशत पर रहने का अनुमान है।

मौद्रिक नीति समिति (MPC) की मंगलवार से शुरू हुई तीन दिन की बैठक में किए गए निर्णय की जानकारी देते हुए आरबीआई गवर्नर शक्तिकांत दास ने कहा, कि ‘MPC ने परिस्थितियों पर गौर करने के बाद रेपो दर को 6.5 प्रतिशत पर कायम रखने का फैसला किया।’’ इसके साथ, एमपीसी ने उदार रुख को वापस लेने के अपने रुख पर भी कायम रहने का निर्णय किया है।

दास ने कहा, कि ‘वैश्विक चुनौतियों के बावजूद देश की अर्थव्यवस्था मजबूत बनी हुई है। एक तरफ आर्थिक वृद्धि बढ़ रही है, वहीं महंगाई कम हो रही है। हमारी बुनियाद सृदृढ़ है।’’ इससे पहले, मुख्य रूप से मुद्रास्फीति को काबू में लाने के लिये पिछले साल मई से लेकर कुल छह बार में रेपो दर में 2.50 प्रतिशत की वृद्धि की गई थी।

इसी वजह से रेपो रेट बढ़ाता और घटाता है RBI

RBI के पास रेपो रेट के रूप में मुद्रास्फीति से लड़ने का एक शक्तिशाली उपकरण है। जब मुद्रास्फीति बहुत अधिक होती है, तो RBI रेपो दर बढ़ाकर अर्थव्यवस्था में धन के प्रवाह को कम करने का प्रयास करता है। अगर रेपो रेट ज्यादा होगा तो बैंकों को RBI से मिलने वाला कर्ज महंगा हो जाएगा। इसके बदले में बैंक अपने ग्राहकों के लिए कर्ज महंगा कर देते हैं। इससे अर्थव्यवस्था में धन का प्रवाह कम हो जाता है। यदि धन का प्रवाह कम हो जाता है, तो मांग कम हो जाती है और मुद्रास्फीति कम हो जाती है।

इसी तरह, जब अर्थव्यवस्था बुरे दौर से गुजरती है, तो रिकवरी के लिए धन का प्रवाह बढ़ाने की जरूरत होती है। ऐसे में RBI रेपो रेट कम करता है। इससे बैंकों के लिए RBI से कर्ज सस्ता हो जाता है और ग्राहकों को भी सस्ती दर पर कर्ज मिलता है। आइए इसे एक उदाहरण से समझते हैं। कोरोना काल में जब आर्थिक गतिविधियां ठप हो गईं तो मांग घट गई. ऐसे में आरबीआई ने ब्याज दरें घटाकर अर्थव्यवस्था में धन का प्रवाह बढ़ाया था।